imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

在当代金融界,数字人民币作为一种新出现的事物,正慢慢崭露头角。随着越来越多的城市开始试点,它逐渐走进了公众的视线。此外,它和第三方支付之间的复杂联系以及未来的发展潜力,都成为了人们关注的焦点。

数字人民币现状

数字人民币正逐步在各地展开试点,让公众逐渐了解。多个城市已开始尝试,这是金融数字化进程中的一个关键步骤。比如,北京和上海等城市的某些消费场所已接受数字人民币。大家对它抱有浓厚兴趣。此外,众多网络平台也在尝试加入数字人民币的支付功能,使得更多人有机会体验这种新型的支付手段。然而,总体而言,公众对数字人民币的认知仍较浅薄,其普及应用还有很长的路要走。一些商家在接入数字人民币支付时表示,他们需要时间来适应新的支付流程和技术对接。

三方支付现状

三方支付工具历经多年发展,用户群体庞大。支付宝和微信支付等工具在日常生活中极为常见,无论是街头小贩还是大型商场的商家,都支持这两种支付方式。操作简便,用户只需扫描二维码即可完成支付。此外,它们还集成了多种功能,如理财和生活缴费等。在中国,几乎每个人都有支付宝或微信支付账户。然而,三方支付也面临网络安全和信息保护等挑战,这些问题需要持续改进。

两者的区别

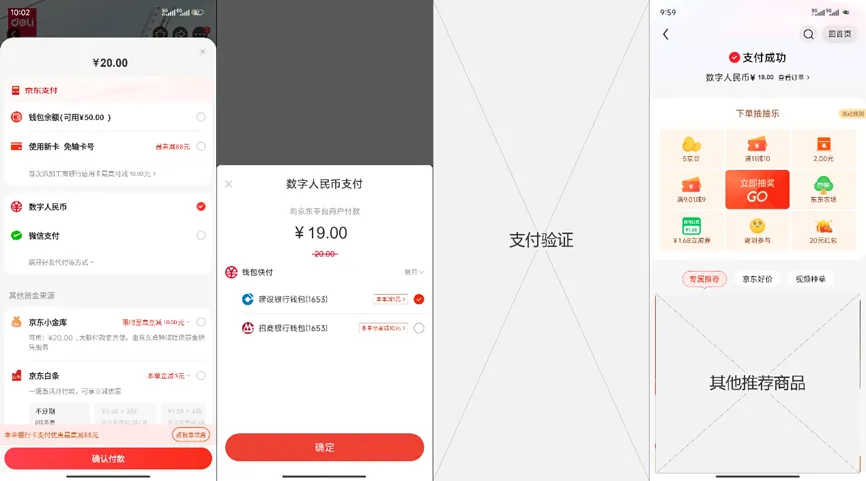

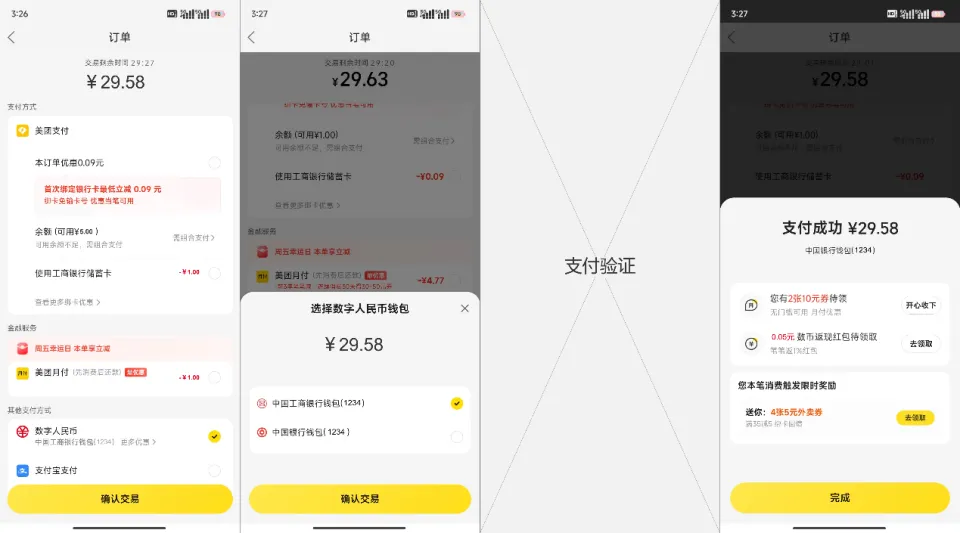

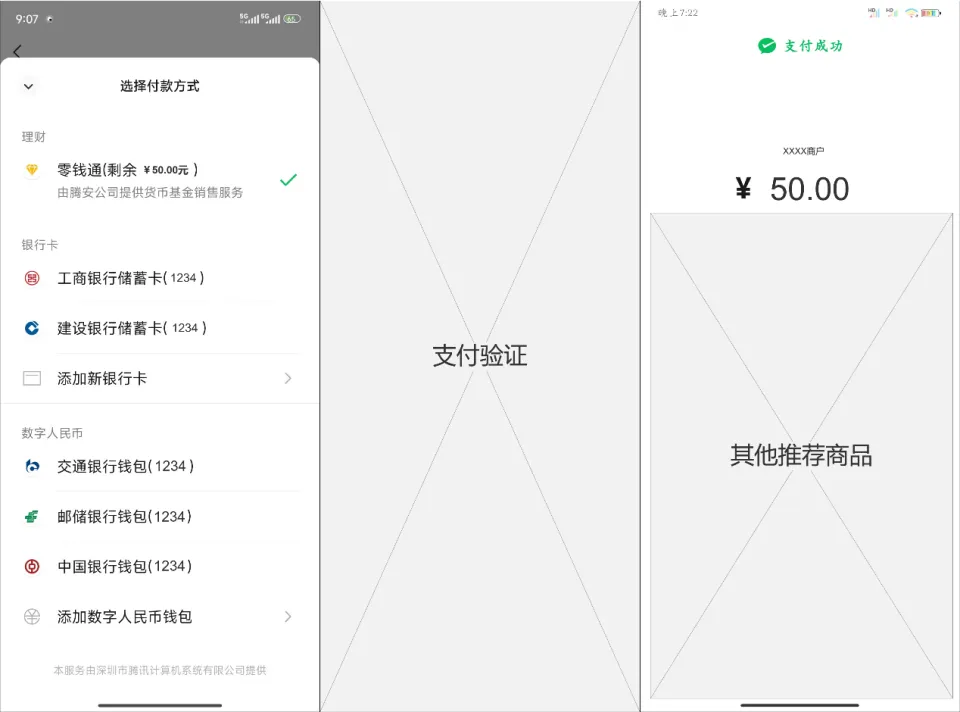

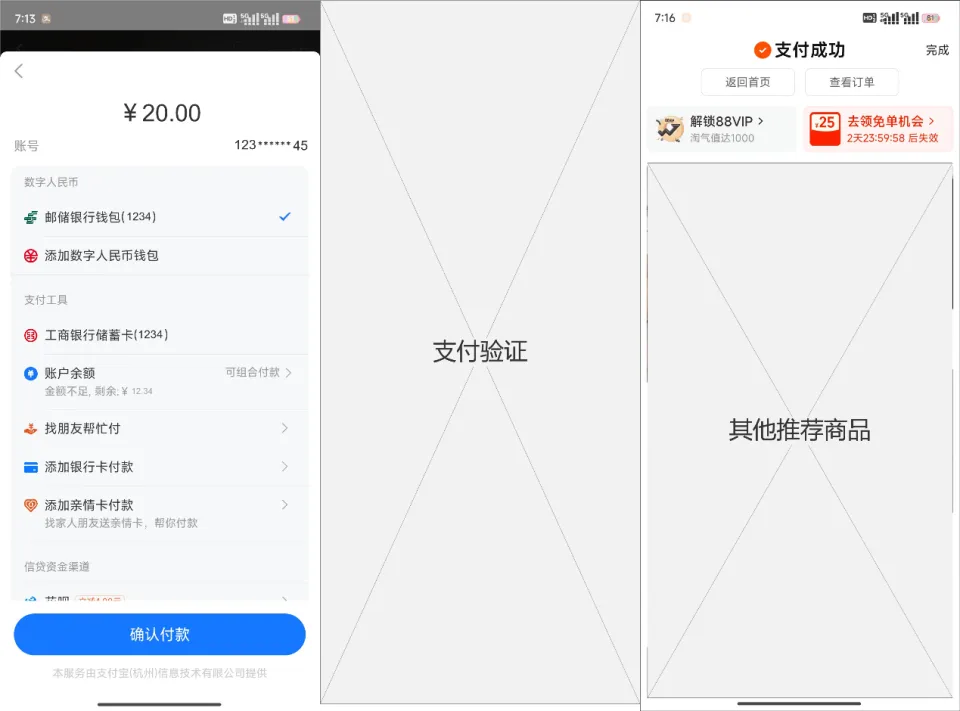

数字人民币被界定为M0,与之相对,多数第三方支付工具则具备M1的特点。这表明数字人民币与现金更为相似。在支付操作上,使用数字人民币需先在应用中设置银行钱包,并激活商户快捷支付功能,才能进行支付;而第三方支付则仅需绑定银行卡即可。以某连锁超市为例,用数字人民币支付需要事先做好一系列准备,而第三方支付则只需扫码即可完成。此外,数字人民币是法定货币,第三方支付则建立在银行账户体系之上。在安全层面,数字人民币得益于央行的信用担保,相较于第三方支付,其安全性更高,更为可靠。

两者的联系

数字人民币与第三方支付系统在支付领域可以并存。它们都致力于为顾客提供方便快捷的支付体验。比如,在超市购物结算时,顾客可以选择微信支付、支付宝,亦或使用数字人民币。在电商平台,情况也大致相同。此外,两者在支付技术的实现上也有相似之处,都采用了现代的网络和加密技术来确保支付过程的顺畅。同时,数字人民币和第三方支付都须遵守相应的金融监管条例。

数字人民币的场景应用优势

数字人民币的M0具备离线支付的重要功能。即便是在偏远山区或信号不佳的地下停车场,人们也能通过数字人民币的“硬钱包”轻松完成离线支付。例如,在某次山区旅游中,游客的手机失去信号,但数字人民币的“硬钱包”离线支付功能确实为游客带来了方便。此外,随着数字人民币的国际化,它还为海外旅行的国内游客提供了便捷的外币兑换服务。在国际旅游的热门地点,游客可以直接使用数字人民币APP进行外币兑换,这将大大减少他们的时间成本。

数字人民币的未来展望

从支付功能拓展的角度看,数字人民币能带来新增的便利。比如,在医疗健康领域,患者可以直接用数字人民币来报销医保费用。在教育领域,学校收取学费也能利用数字人民币。这有助于扩大数字人民币的使用范围。随着我国经济的持续增长和全球化的加快,数字人民币在国内外跨境贸易支付结算等关键领域有望发挥更显著的作用。

数字货币在我国的发展前景广阔,与第三方支付服务并行不悖,相互补充,助力支付行业走向多元化。您觉得数字货币将来最有可能在哪个行业率先流行开来?欢迎点赞并展开讨论。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app