当前全球经济一体化的大背景下,RCEP各国在数字经济的成长上备受关注。但它们在数字税收体系及征收数字化程度上的不同,犹如一块巨石,横躺在区域税收协调的道路上。这种状况不仅对区域经济发展产生影响,还让各国在数字贸易合作中的利益均衡面临难题,确实令人担忧。

数字经济税收制度改革

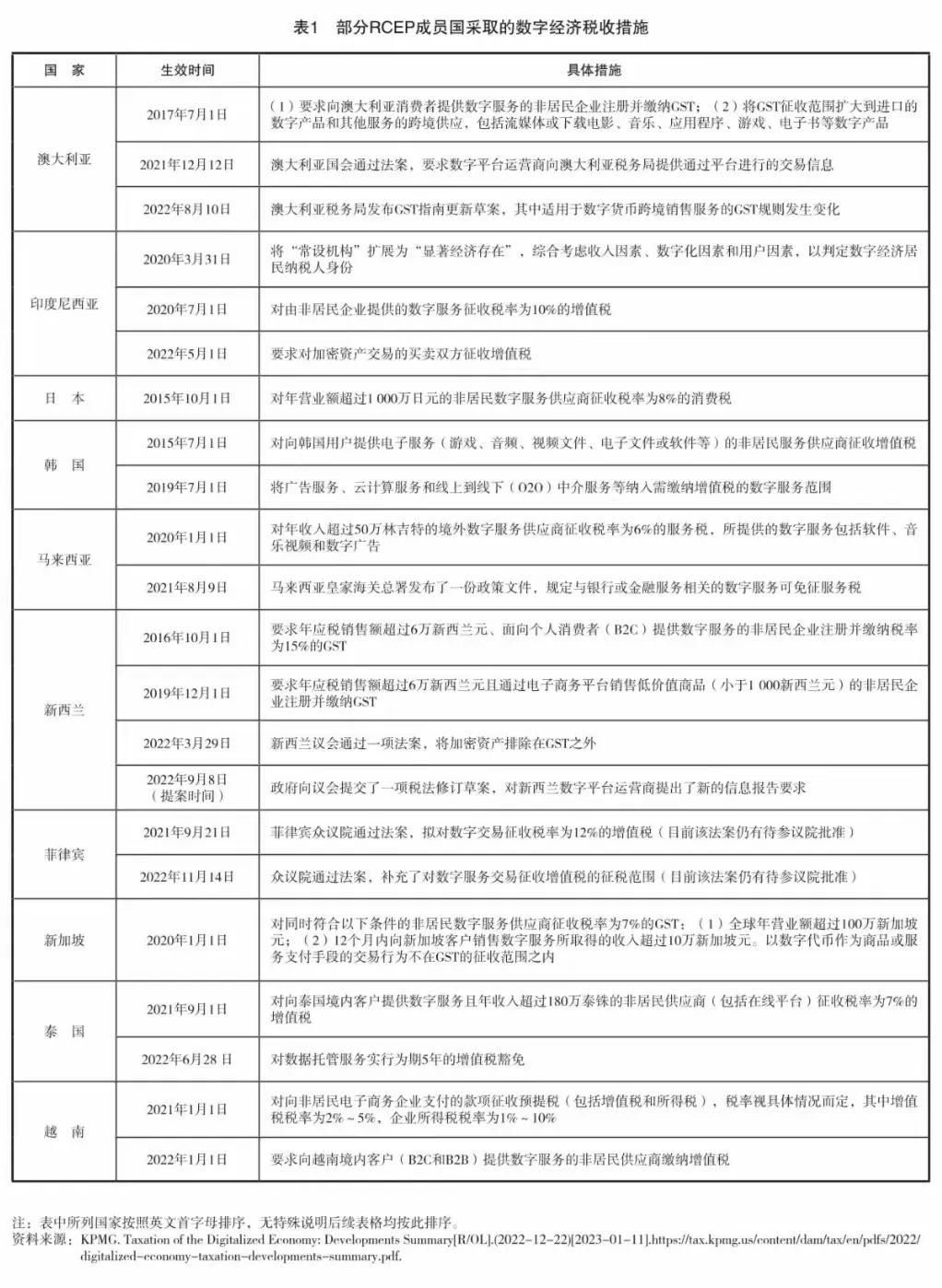

目前,部分RCEP成员国在数字经济税收制度改革上态度积极,以应对BEPS风险。以2019年为例,某成员国已开始逐步调整数字服务征税规则。各国在处理经济数字化转型与税收利益平衡问题时,各有自己的考虑。然而,也有国家在改革进程中步履维艰,由于国内经济结构等多重因素,仍沿用传统税收制度对待数字经济,这可能导致税收不公平等问题。

RCEP地区数字经济增速迅猛,五年内数字服务贸易量每年增长约12%。然而,若税收政策不统一,这股增长势头可能受到威胁。同时,企业在跨国运营时也将遭遇更多的不确定因素。

税收征管数字化水平差异

各国经济数字化程度不一,加之税收管理体系的限制,导致税收征管数字化程度存在较大差距。比如,A成员国在2020年便投入大量资金建立了数字化税收征管系统,而B成员国由于预算不足等因素,其征管数字化进程较为缓慢。

这不但在国内影响了税收的效率,而且在区域间还加剧了跨境数字经济的监管难度。在这种背景下,跨国公司可能会利用监管的空子来逃避税收,例如,一些数字企业会在监管较为宽松的国家故意少报利润,这种现象并不少见。

征税规则调整的意义

一些RCEP成员国对税收条例进行了修改,这样的做法有助于减少BEPS风险。比如,通过明确数字服务的边界来实现税收的合理性。短期内,此举也带来可观的税收收益。然而,不同国家的税收调整措施并不一致。

在区域内的数字贸易合作中,税收问题往往容易引起纠纷。企业可能会遇到多种征税条例,这无疑提高了它们遵守规定的成本。例如,一家提供数字营销服务的企业若要在多个成员国进行业务,就必须应对各种征税条例带来的挑战。

国际探索实践

国际上对跨境数字经济税收协调的难题进行了诸多尝试。例如,OECD的“双支柱”税收方案,欧盟的数字税计划等。然而,RCEP至今在数字服务征税问题上尚未设立具体规定。

在数字贸易的实际操作中,欧盟的数字税政策对RCEP部分成员国的企业利益产生了影响,导致成本上升。然而,RCEP内部并未形成一致的应对策略。这种情况暴露了RCEP在数字经济税收领域,需要借鉴国际方案的迫切性。

欧盟税收协调的借鉴

欧盟在税收协调上拥有一定的历史经验。以欧盟为例,其内部已建立起较为成熟的增值税协调机制。RCEP可以设立一个专门的税收协调机构,并制定相应的协调准则。

2015年,欧盟设立的一个相似机构在处理成员国税收纠纷方面扮演了关键角色。若RCEP也设立此类机构,将有助于各国推进税制改革,应对数字经济的税收难题。同时,建立信息交流机制也有利于强化税收来源的监管。

税收协调机构的任务

税收协调机构需制定统一规定,并考虑区域数字经济的发展动向。比如,预计到2025年,数字服务贸易将占总贸易量的20%,因此需提前设定相应的数字经济税收政策。

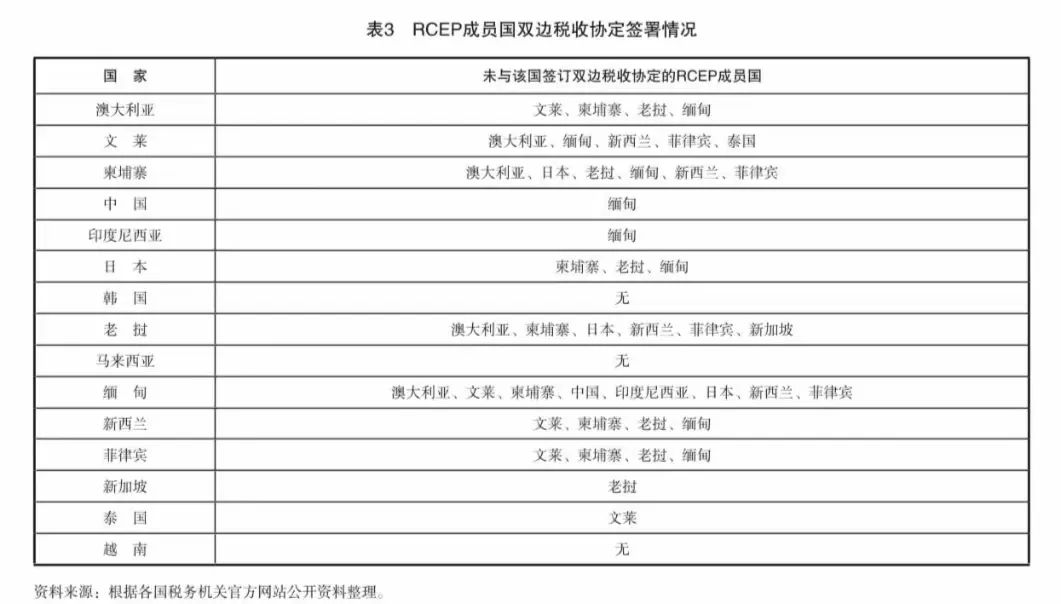

此外,还需积极促进多边协议的签订。当前,众多双边税收协议难以应对数字经济带来的跨境复杂性。而多边协议则能平衡各方的权益,在处理区域内的税收纠纷等问题上展现出更强的效能。

您觉得区域全面经济伙伴关系协定(RCEP)在数字经济的税收协调上,大概需要多长时间才能建立起一个相对完善的制度?