境内银联卡提取USDT资金风险

使用境内银联卡去提取 USDT 相关资金,存在着不少风险。一种情况是卡可能会在短时间内无法正常使用。要是有大量的卡被冻结,或者账户被多个公安机关进行调查,银行就会把你当作高风险用户并且上报给央行。例如,在某个地方就有一些人因为这类交易而使得银行卡被冻结了好几个月,这给他们后续的生活以及交易都带来了极大的影响。

一旦被标注为高风险,所有的商业银行都会有相应的反应。这对未来的贷款申请产生极大的影响,银行在进行贷款审核时对风险评估极为严格,高风险的标记很可能导致贷款申请直接被拒绝,并且后续要消除这一标记也是非常困难的,会让个人的金融活动在各个方面都受到限制。

网上现金置换币交易做法

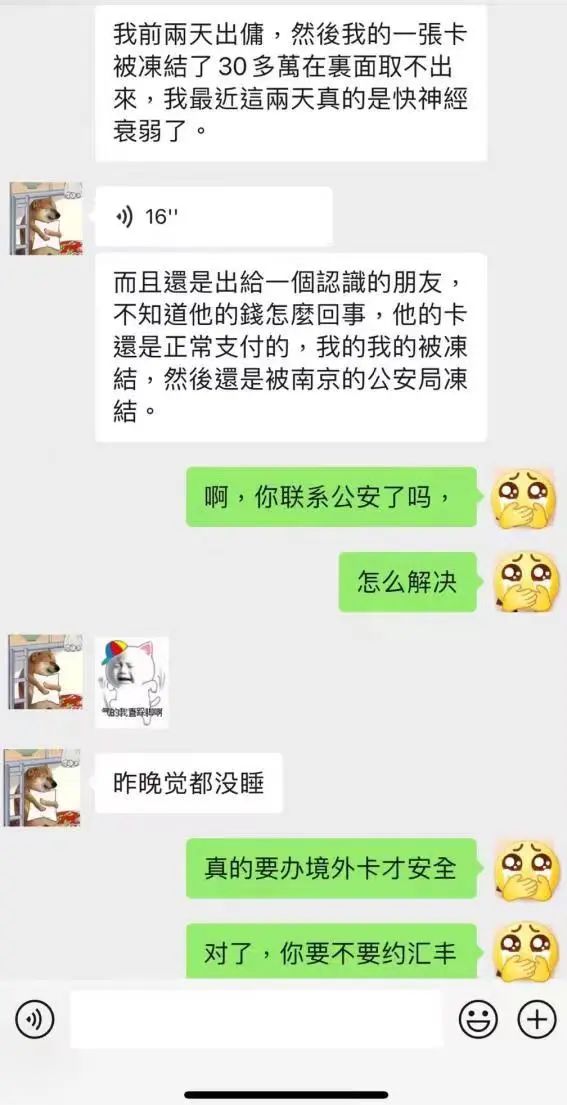

当下网上存在许多关于现金置换币的交易教程。一般会有两个人参与,其中一人进行交易,另一人负责警戒,一旦出现问题就立即报警。然而,这种交易方式存在着极大的隐患。在很多网络论坛中,有人会分享相关的操作经验。但这种非正规的私下交易是没有法律保障的。

这类交易的监管存在较大难度。一旦出现问题,即便进行报警,要追回资金也非常困难。在各地的警方通报里,经常有因类似交易而引发的诈骗案件。很多人因这些案件被骗走了大量资金,并且难以挽回所遭受的损失。

合法海外机构账户优势

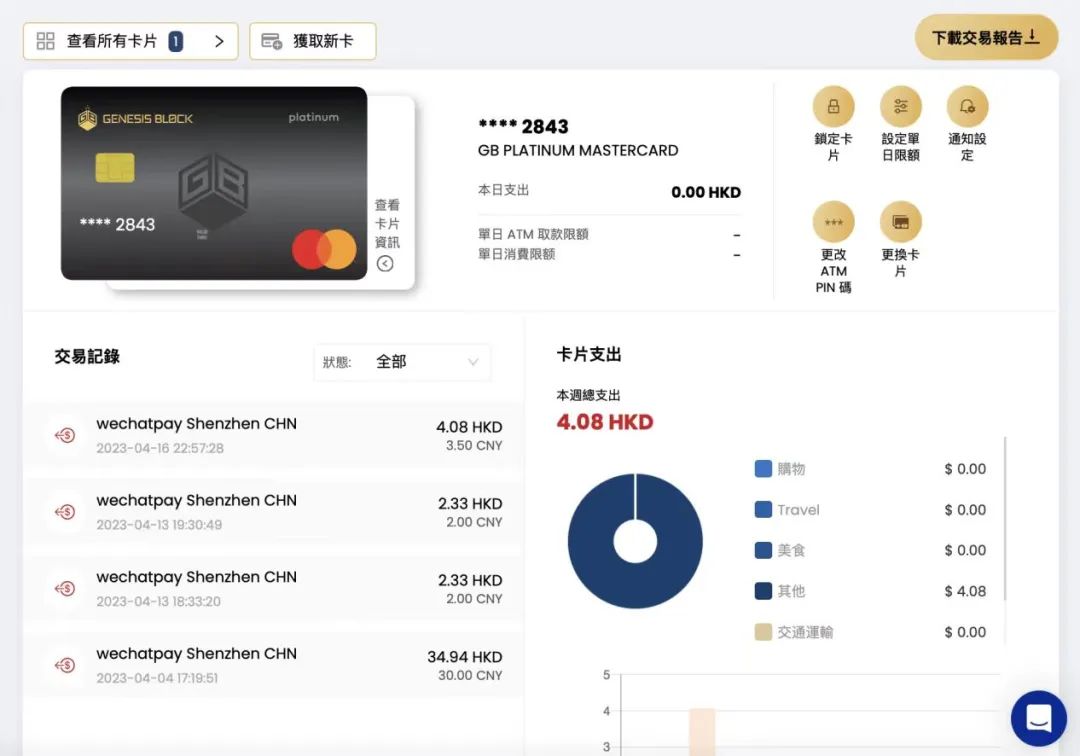

选择合法的海外机构账户是个不错的选择。例如 Paytend,它拥有必要的许可证,能够提供可以存储 USDT 的实体卡(MasterCard)。这种实体卡可以在国内的 ATM 机上取现,并且能够进行在线和线下的交易。很多使用过该卡的人反馈,其交易结算能够按照参考汇率实时换算为 USDT,资金的安全性能够得到保障。

国内卡片与之相比,海外银行账户在接受加密货币资金方面更具优势。国内银行对这类资金进行严格管控时,海外账户就能够发挥其作用。例如,那些从事加密货币交易的人士,通过使用海外账户,避免了在国内账户上可能出现的冻结等状况,从而使交易更加顺畅。

海外实体卡交易特点

有类似 Paytend 卡的这种卡,能够在国内的 ATM 机上取现,还能进行线上线下的交易。每天的取款额度大概是 40,000 人民币。在国内进行生活消费时,这张卡可以直接用于支付,其使用的场景比较广泛。它的结算方式很方便,能够实时换算资金,这样就大大地节省了时间和成本。

使用实体卡有一个重大优势,那就是取款和交易不会计入外汇额度。对于有加密货币交易需求的人而言,这样能减少因外汇限制而带来的麻烦。原本有人担心外汇额度问题会对交易产生影响,而使用了这种卡之后,他们的后顾之忧得到了解决。

Palau数字身份的作用

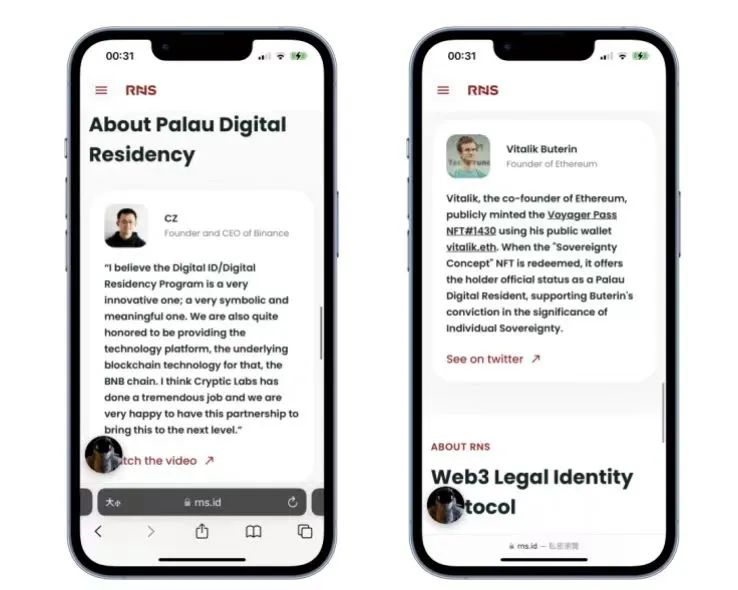

申请 Palau 的数字身份,将其与海外银行账户相结合,这样便于与交易所直接进行存取款操作。对于那些从事加密货币交易的人来说,该数字身份可用于交易所的 KYC 验证。几乎所有知名的交易所都认可这种身份卡用于验证,从而能够让使用者进入更为广泛的货币市场。

长期进行加密货币交易的人指出,Palau 数字身份卡申请成本较高,然而它所带来的便利远远超过了成本。在经过验证之后,交易范围得以扩大,能够获取更多的交易机会以及潜在收益,使得交易具备了更高的灵活性。

综合解决方案适用性

大多数个人交易者而言,实体卡和海外账户能够满足安全提款的需求,还可以避免涉及个人第三方交易。因为个人第三方交易往往难以掌控,容易产生不确定因素。提供的两种 MasterCard 卡片,每日取款限额分别为 7000 人民币和 40000 人民币,能够满足不同的资金提取需求。

Palau 数字身份卡,由于其存取款费率得到了优化,所以适合那些有长期且频繁交易需求的个人。然而,鉴于成本等方面的因素,使用者需要依据自身的交易情况来权衡是否申请该卡。你认为这些解决方案当中,哪一个更适合你?