最近,制造业的供应链金融领域引起了广泛关注。一方面,需求非常强烈;另一方面,却遇到了不少难题,让人感到颇为困扰。

制造业供应链金融需求现状

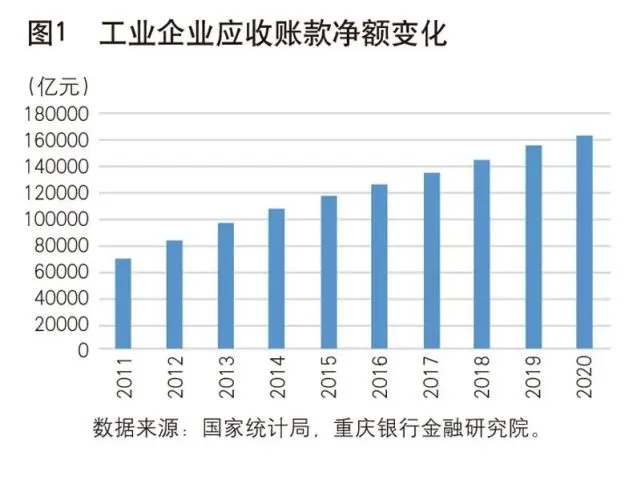

制造业的产业链较长,企业数量众多且分布较为分散。在我国东南沿海的制造业集中地带,众多中小型企业活跃其中。这些企业通常需要资金注入以保障日常运营。不过,由于供应链金融所涉及的物流、资金和信息流动相当复杂,企业获取金融服务面临不少困难。考虑到众多企业的资金需求,这无疑是一个巨大的潜在金融市场。此外,资金不足往往会导致企业无法按时完成订单,甚至可能引发企业破产。

在复杂的供应链体系中,各个环节之间联系紧密。以汽车零部件生产企业为例,从原材料采购到生产、运输再到销售,涉及众多环节。若其中任何一个环节出现资金问题,都可能引发一系列连锁反应。因此,对于供应链金融服务,需求显得尤为迫切。

数字技术带来的改变

数字技术的进步,如人工智能和区块链,对商业结构产生了深远影响。特别是在制造业和供应链金融领域,这种变化尤为明显。以前,生产端信息流通不畅,导致决策错误。如今,大数据分析让企业能快速洞察市场动态。以服装制造业为例,企业通过大数据了解流行趋势,迅速调整生产策略,进而影响金融需求的时间点和规模。

技术变革使得供应链金融风险管控变得更加高效。以区块链技术为例,它使得金融交易信息更加清晰且无法被篡改。众多金融机构在应收账款的管理上因此变得更加安全与精确,进而能够更加主动地提供供应链金融服务。

股份制商业银行的角色

股份制商业银行在供应链金融领域扮演着关键角色。这类银行通常拥有较为灵活的经营模式。例如,招商银行、浦东发展银行等,它们在全国各地拥有众多客户。这些银行很早就着手开展供应链金融业务。在数字技术与金融融合的实践中,它们积累了宝贵的经验。

股份制商业银行在产品服务及渠道构建方面表现突出。比如,部分银行设立了线上供应链金融服务平台,便于企业轻松处理金融事务。这些银行针对企业多样化需求,量身定制金融产品,其中一些以应收账款为基础的创新型金融产品颇受企业青睐。

供应链金融产品创新现状

现阶段,我国商业银行在供应链金融产品研发上,主要集中在了应收账款领域。在由众多大型企业和众多小微企业构成的供应链网络中,小微企业的应收账款回收速度较慢。为此,商业银行搭建了线上平台,通过线上操作,提升了应收账款的管理和融资效率。

产品设计方面也有创新举措。比如,银行会依据应收账款抵押的额度、回收期限等因素,推出多样化的金融产品。这样做可以满足不同企业的资金需求。同时,这也有利于减轻企业的资金负担,增强供应链的稳定性。

供应链金融未来发展方向一

商业银行在将来需更深入地研究产业供应链。以电子制造业为例,行业内部错综复杂的产业链条和各企业间微妙的关系都需透彻理解。如此,银行才能在特定领域精准定位金融服务。企业若在技术升级时资金不足,银行能依据对特定产业链的掌握,迅速提供相应的专业服务。

此外,需提升管理的细致度。银行内部应设立特定流程,针对供应链金融业务,从客户需求审核到风险评价,再到服务跟踪等各个步骤进行细致管理,以便更有效地应对供应链金融的迅猛发展。

目前供应链金融主要依靠核心企业的信誉,然而这种支持仅能影响到一阶的上游和下游企业。在具体的产业链中,比如纺织制造业这样的多层产业链,众多二阶、三阶企业无法获得这样的信用帮助。

未来发展的趋势是走向核化,这需要依托整个产业链的信息化平台。以一家鞋厂为例,它所有供应商和经销商的交易数据都详尽地保存在大数据决策系统中。金融机构能够据此精确评估每家企业的信用状况,确保信用评价基于供应链的全面信息。

发展面临的难题与多方合作

进行供应链金融业务会遇到众多困难。参与企业种类繁多,既有大型也有小型。在家具产业里,既有大型的家具生产商,也有众多分散的小型配件供应商。这些企业间的业务联系错综复杂,且业务流程高度专业化。整合这些企业的全面信息极具挑战。

金融工具如应收融资票据,存在标准不一、法律不健全、流通平台不足等问题。要解决这些问题,需要各方共同努力。商业银行、政府部门、第三方机构等均需参与,方能推动供应链金融的稳健与快速成长。请问,贵公司对供应链金融有何特定需求?这有助于我们交流更多经验,也期待您的点赞与转发。