比特币在诞生的时候,其白皮书明确指出它是电子现金系统,并且要成为支付手段。这原本是一个非常美好的设想。但是实际情况是,比特币的价格出现了大幅度的波动,从而变成了一种投机商品。这种巨大的反差,是很值得人们去关注的。

比特币的初衷

中本聪期望比特币能够成为支付手段,如同正常货币被用于交易一样。当初这一想法具有积极的意义,其目的是给人们的交易带来全新的方式。在网络兴起的那个时期,希望创建出一种特殊的支付货币。然而在发展过程中,比特币并未走向纯粹的支付领域,而是迈向了投机的道路。很多人并非将其用于日常的支出,更多的是期望其价格上涨而进行炒币行为。

实际情况显示,比特币现今与普通支付货币的概念距离越来越远,用于炒作的价值好像比使用价值大很多。无论是商家还是消费者,在对比特币用于买卖交易这件事上都持有谨慎的态度。这使得在众多国家和地区,比特币更多地被当作一种投资品,而不是普通的交易货币。

稳定币的出现

比特币这类加密货币投机性很强且不稳定,正因如此,行业从业者提出了稳定币的概念。稳定币属于加密数字货币,具备诸多优势。其中重要的一点在于它与法币锚定汇率,旨在解决购买力稳定的问题。它试图在加密世界中为人们提供一种价值相对稳定的支付手段或者用于价值储存的方式。

稳定币的设计理念是为了应对价格波动大的问题,就像比特币那样。它通过涉足多种方式,比如采用数字资产抵押模式,将数字资产抵押在智能合约上,然后以抵押资产来发行稳定币。这个理念展现了创新思维,使加密货币有了保持稳定的可能。

数字资产抵押模式

在数字资产抵押模式中,可以用 BTC、ETH、NEO 等进行抵押。这种模式有其好处,体现在它与去中心化思想相契合。抵押物处于智能合约内,如此一来,既做到了公开透明,又能防止被挪用和冻结,不存在单一的机构或个人能够控制其散发。这与传统货币模式有所不同,正因如此,许多追求去中心化理念的人对它十分青睐。

这个模式存在弊端,发行稳定币需要付费。抵押物价格波动较大,会让抵押者面临风险。这有可能导致稳定币的抵押物价值变小,进而跌破稳定币的面值。这样一来,稳定币就无法保持稳定,会跌破其锚定的价格。在整个链条中,风险一直存在,很多时候在应对市场变化时显得较为脆弱。

无抵押的铸币权模式

这种模式没有抵押物,是以“货币数量论”为基础的算法银行机制。它通过调节稳定币的供给数量,来维持其价格与法币的锚定。从表面来看,它有一定优势,能够迅速为市场提供所需的流动性,且不会受到抵押物的各种限制。这种模式不像数字资产抵押那样,需要担心抵押物的波动以及清算风险。

不过在实践当中,它存在着许多未知之处。从那些已经采用铸币权模式的项目来看,其结果并不乐观。例如 Nubits 项目,在 2014 年就推出了稳定币 USNBT,然而到现在,其价格严重脱离了锚定价值,仅仅只有 0.38 美元,几乎快要归零了。这表明这种模式虽然有理论作为支撑,但是在实际运行过程中却面临着诸多困难。

法币储备抵押模式

法币储备抵押模式违背了去中心化思想。然而,现状是 USDT 的发行量非常巨大。它以 25 亿美元的发行量占据了稳定币市场超过 96%的份额,位列第一。尽管 USDT 一直受到质疑,存在信任危机,但在市场中仍占有很大的份额。这表明这种模式虽然不被追求去中心化的人所认可,但却在市场中有着很强的根基。

它在稳定性方面可能有一定保障,所以在很多日常交易场景中能够被接受。然而,它存在违背去中心化思想的问题,在未来加密货币发展追求去中心化的大趋势下,将会面临巨大的挑战。

稳定币的稳定性对比

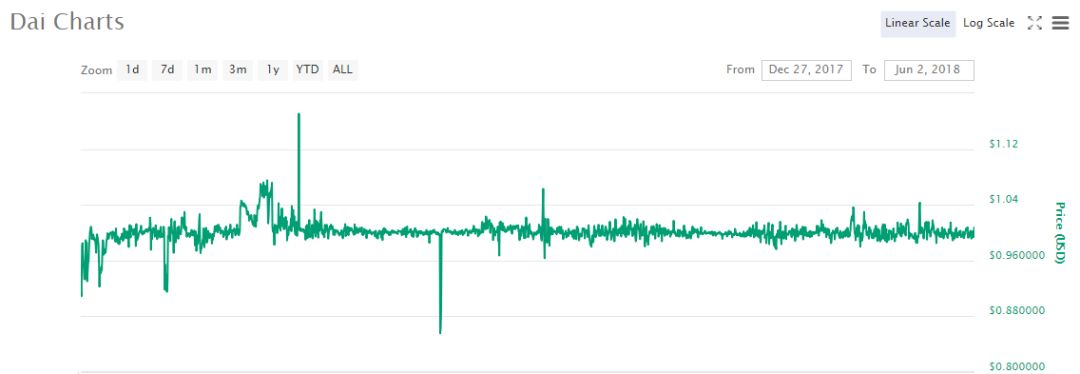

从实际数据来看,像秉持去中心化理念的 DAI ,它的稳定性并不比备受争议的 USDT 好。这是一个非常值得我们去思考的现象。这表明去中心化不一定就意味着更稳定,不同的模式都有各自的优势以及弊端。不管是哪种稳定币模式,在当下都还没有能够完美地解决稳定性和可靠性方面的问题。

目前而言,数字资产抵押模式、铸币权模式以及法币储备抵押模式都需要持续改进和完善。那么对于稳定币的未来发展,我们究竟该迈向何处?希望大家能在评论区发表意见,大家也可以点赞并分享这篇文章,一同探讨这个问题。