数字人民币的进步带来了众多机会和变化,这些变化涉及收款设备与厂商的进步,银行角色的转变,以及支付巨头面临的挑战,每一方面都值得人们的关注。

智能POS机带动金融机具迭代

在数字人民币的发展过程中,智能POS机这类正规且具备数据连接功能的收款设备将占有一席之地。首先,它代表着一种新兴力量,能够使支付变得更加方便和安全。在大城市的商业中心,许多商家已开始尝试使用智能POS机接收数字货币。其次,其广泛运用将推动相关金融设备制造商加快产品更新。那些具有前瞻性的小企业,也能在这股潮流中分得一杯羹。这些变革不仅限于国内,即便是在有条件接触数字人民币支付的海外部分地区,也会出现类似现象。

智能POS机的应用情况值得关注。目前,各地正大力推广数字货币,智能POS机显然是其中一员。众多大型商场已安装此类设备,便于顾客用数字货币支付。这促进了消费者对数字货币支付方式的接受,对数字货币的广泛应用起到了关键作用。

中游银行IT厂商参与情况

在数字人民币的产业链中,中游的IT服务商扮演着至关重要的角色。例如,长亮科技和神州信息就是其中的佼佼者。这些企业深度介入到银行的IT系统升级工作中。以某家国有银行为例,当银行需要与数字人民币系统对接时,它们必须依赖这些IT服务商提供的技术支持和服务。

这些IT厂商为银行系统带来了软件至数据处理等全方位的优化。在众多关键城市,银行与这些厂商携手,对数字人民币系统进行测试和改进,确保其在银行服务中的流畅运行。此举亦大大减少了银行的研发时间和成本。

监管层意图重构支付格局

前期对二维码支付实施严格监管,这与数字人民币现今取得的显著进步紧密相关,明显体现了监管部门的坚定意志。监管部门致力于打造一个更为稳固的法定数字货币体系。在国内,随着一系列监管政策的陆续发布,数字人民币的发展路径变得更加清晰。

观察国际形势,多个国家同样重视法定数字货币的进展,这一现象间接增强了我国监管部门对强化数字人民币体系的决心。随着这一趋势的发展,数字人民币在支付领域的布局将逐步完善,进而对移动支付市场的版图进行重新划分。

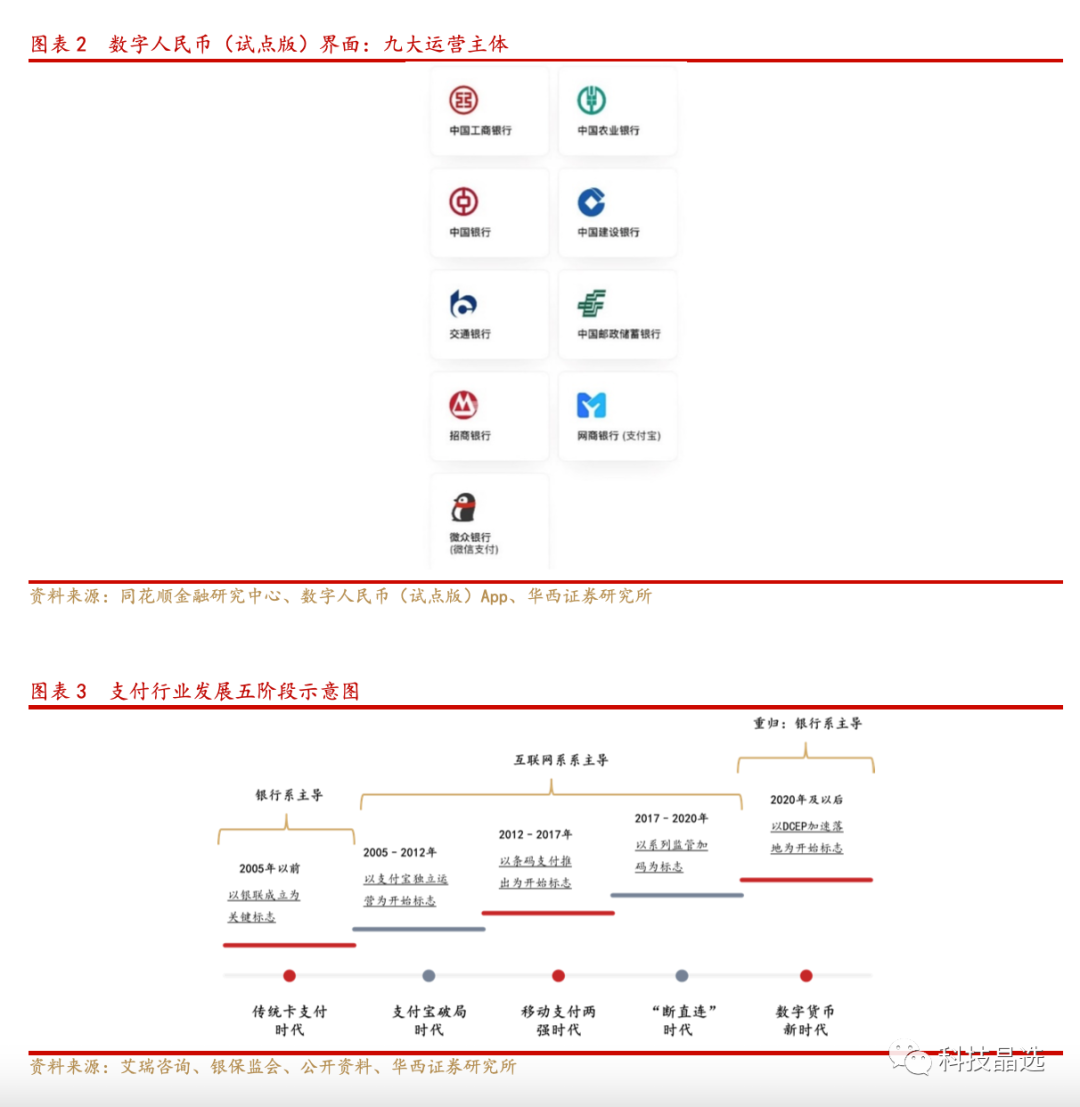

银行成为数字人民币钱包运营主体的合理性

六大国有银行以及招商银行等机构作为数字人民币钱包的主要运营方,这一选择是有充分理由的。央行若是独立运营统一的数字人民币钱包,无疑会对各银行现有的客户资源和业务流量造成影响。例如,在银行网点推广数字人民币钱包时,银行工作人员能更有效地向客户介绍这项服务的特点和优势。

银行本身拥有众多客户和广泛的服务网络。比如,在许多乡镇和县一级的基层区域,银行长期驻扎,拥有稳定的客户基础。凭借这些渠道优势,银行能迅速推广数字人民币钱包,这是其他机构难以达到的。

数字人民币对支付巨头的冲击

数字人民币的目标是定位为M0,预计将在小额高频的零售领域广泛使用。目前,支付宝和腾讯支付在这些领域占据了主导地位。但鉴于数字人民币的性能优越、具备法定货币属性,并且受到政策支持,它无疑将对这两大支付巨头构成挑战。在部分城市的零售市场,随着商家开始接受数字人民币支付,原本依赖支付宝和微信支付的消费者比例有所减少。

支付巨头必须采取措施,他们或许会在支付系统中加入更多金融服务以提升竞争力。同时,数字人民币的推广将促使支付环境发生根本变化。未来,竞争和发展的走向充满了不确定性。

硬钱包与软钱包概念及相关优势

根据2021年7月发布的白皮书,对硬钱包和软钱包进行了明确界定。那些与国有大型银行紧密合作的领先企业享有显著优势。比如,在系统接口的升级改造中,他们能优先获得机会。同时,他们还能利用国有大行的资源,进入数字钱包领域的流量运营。

科技企业通过与金融机构建立合作关系,凭借其在硬件钱包技术上的领先地位,迅速展开产品布局。这些企业研发的硬件钱包在安全性和易用性上表现出色。在特定环境下,如网络信号不佳的偏远地带,使用硬件钱包往往比软钱包更为便捷。

最后,我有个疑问想和大家探讨:当数字人民币全面推广开来,我们个人的隐私安全能够达到何种保护水平?恳请大家点赞并转发这篇文章,同时,也热切期待大家在评论区留言,展开一番讨论。