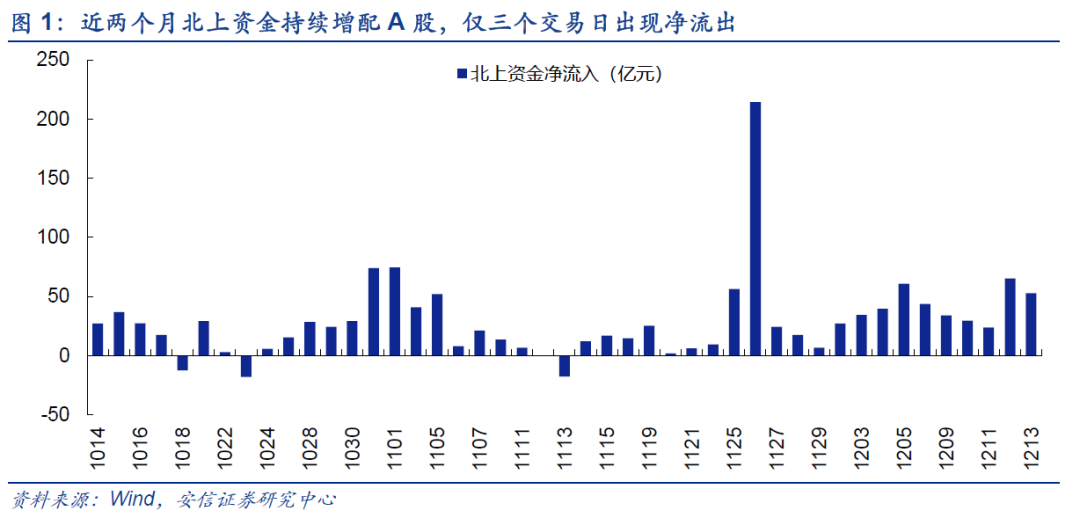

自2014年沪港通开始实施,A股市场的开放步伐显著加快。随着外资持股比例的潜在提升,A股市场将遭遇何种冲击?这个问题值得我们深入分析和研究。

开放加速

2014年,沪港通正式启动,这标志着A股市场对外开放的重要进展。自此,A股对外开放的速度显著提升。众多数据显示,外资进入A股市场的频率显著增加。近年来,外资在A股中的持股比例不断上升,尤其在最近,这一趋势更加明显,似乎表明A股市场与国际市场的联系正逐步加强。

持股预测

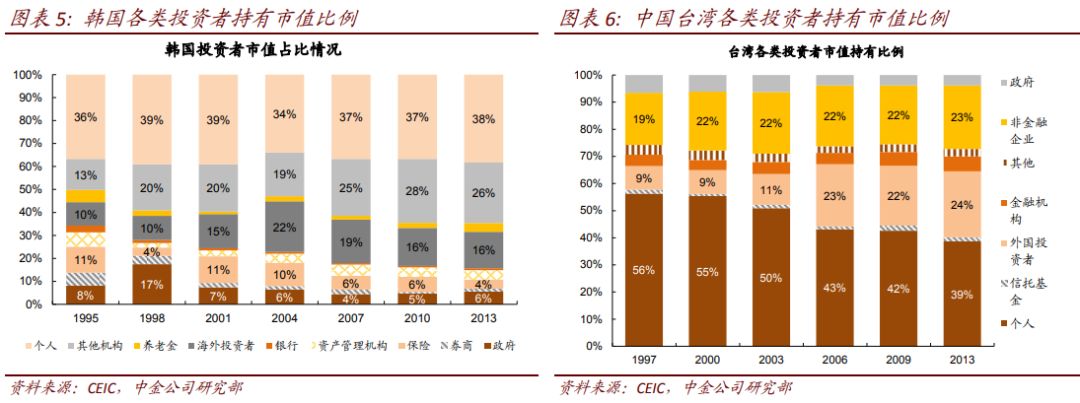

中国整体环境保持稳定,预计外资在A股市场的持股比例将逐步上升。目前外资持股比例约为2%,预计在未来的5到10年内,这一比例有望达到5至10%。每年预计将有2000至4000亿元人民币的资金净流入A股市场。A股若自由流通市值占比接近一半,外资持有的份额在自由流通市值中或许能占到两成,这样或许会使得外资成为A股市场持股量最大的机构群体。

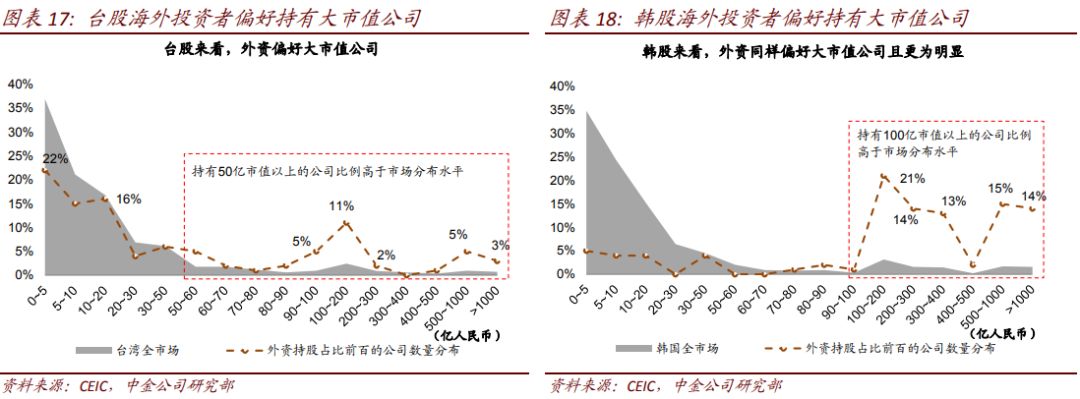

小盘股边缘化

外资在选股时,倾向于那些规模大、价格合理、利润丰厚的股票。由于流动性等因素,他们对市值较小的股票兴趣不大。以MSCI提高纳入比例为例,在韩国和中国台岛市场,市值较小的公司活跃度明显降低,中小市值公司的表现也逊于大盘股。预计,A股市场的小盘股未来也可能面临被边缘化的风险。

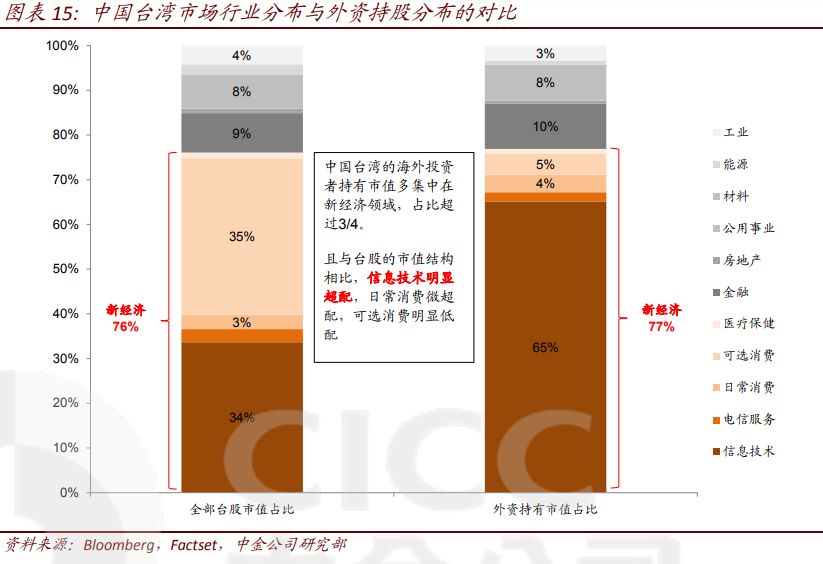

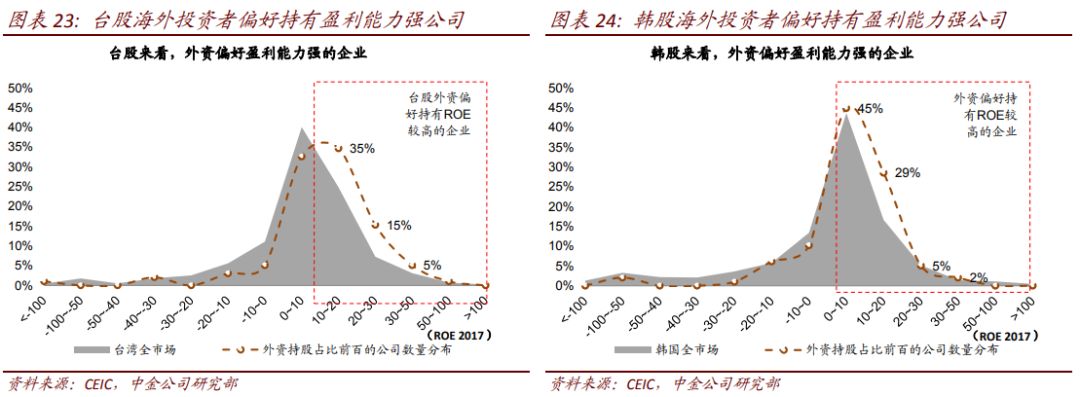

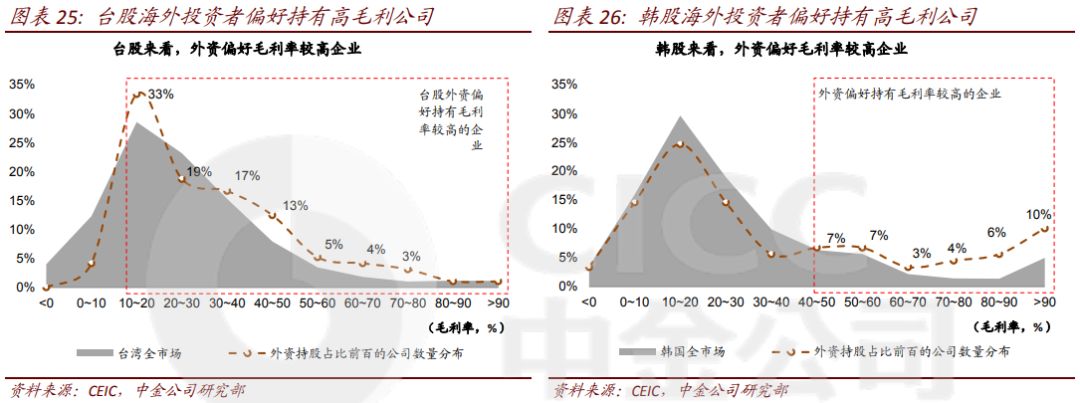

选股偏价值

外资在挑选股票时偏好新经济领域,涵盖科技、消费品和医药等多个行业。以韩国股市为例,新经济板块在其总市值中占有相当比重,达到63%,在外资持有的股票中,这一比例更是升至69%,尤其是信息技术领域。同样,在中国台岛股市,新经济板块的比重更为突出,外资持股亦显示出对信息技术领域的超常配置。预计A股市场未来外资的选股也将展现出类似的特点。

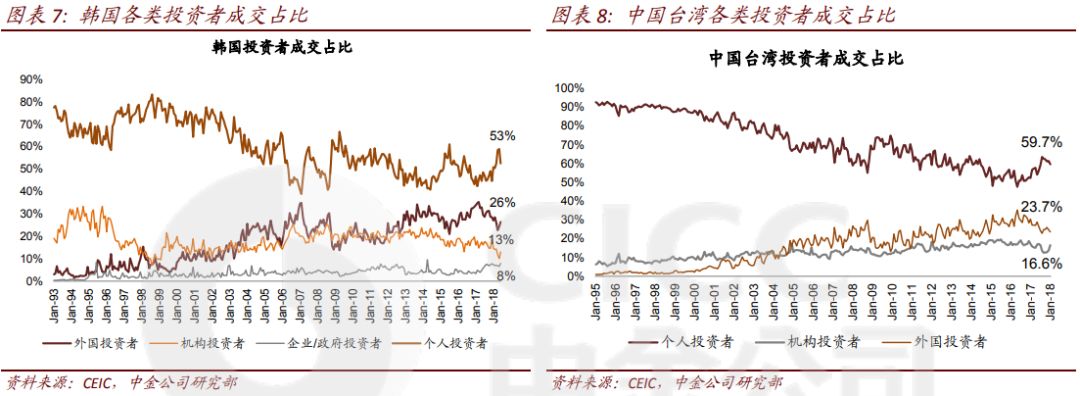

换手率下降

韩国及我国台湾地区的市场数据显现,股票交易活跃度在开放后有所降低。以1996年为例,我国台湾地区的年交易活跃度高达384%,但到了2017年,这一比例降至75%。韩国市场的年交易活跃度波动较大,但近几年来大致维持在200%左右。伴随外资持股比例的增加,我国A股市场的交易活跃度或许也将呈现下降态势。

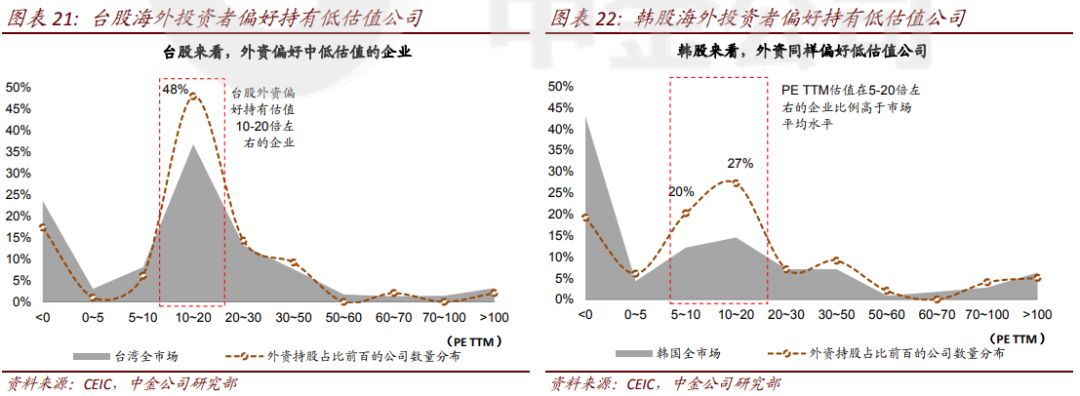

估值与联动

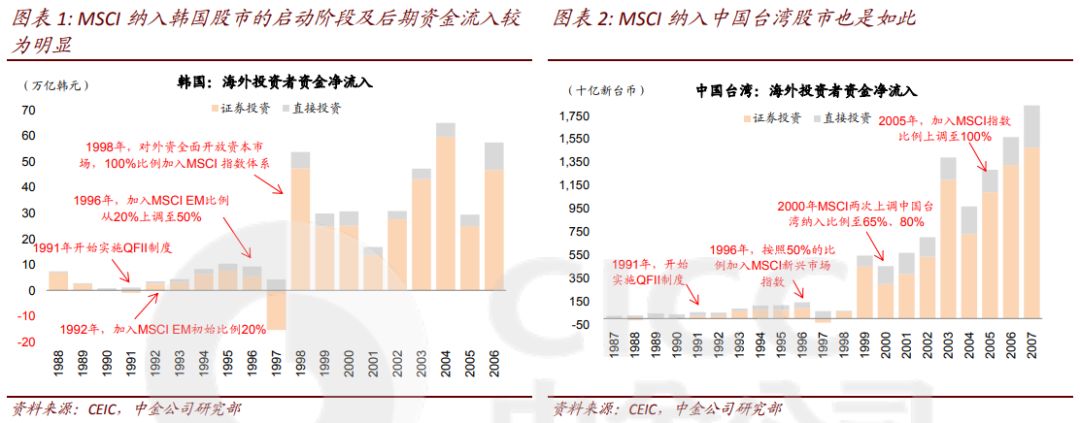

韩国和我国台湾地区市场一旦开放,整体估值便逐步接近国际标准,尤其是行业龙头企业的估值。同时,主要市场指数与美国标普500指数的联系也在增强。目前,我国A股市场整体估值尚处低位,这得益于MSCI纳入比例的提升以及外资的不断涌入。尽管市场表现略显疲弱,但中长期内其潜在价值已开始显现。然而,若想重振上涨趋势,还需更显著的助力。此外,与国际市场的交流或许会变得更加频繁。

外资流入的趋势已然明朗,我国A股市场正慢慢显现出新的迹象。你对A股未来可能面临的问题或机遇有何看法?快给这篇文章点赞并转发,来评论区告诉我们你的观点!